L’acquisition d’un bien immobilier, que ce soit pour en faire votre résidence principale ou pour un investissement locatif soulève fréquemment une multitude de questions et de préoccupations liées au coût financier, en particulier pour les seniors. À la recherche de réponses pour sécuriser leur projet immobilier, de nombreuses personnes se tournent vers des solutions de garantie de prêt, telles que la garantie SACCEF. Cette alternative offre une tranquillité d’esprit aux futurs propriétaires plus âgés afin d’envisager sereinement leur aventure immobilière. Quel que soit votre type de projet il y a une solution de financement qui existe, et si c’était la SACCEF ?

Qu’est-ce que la Garantie SACCEF ?

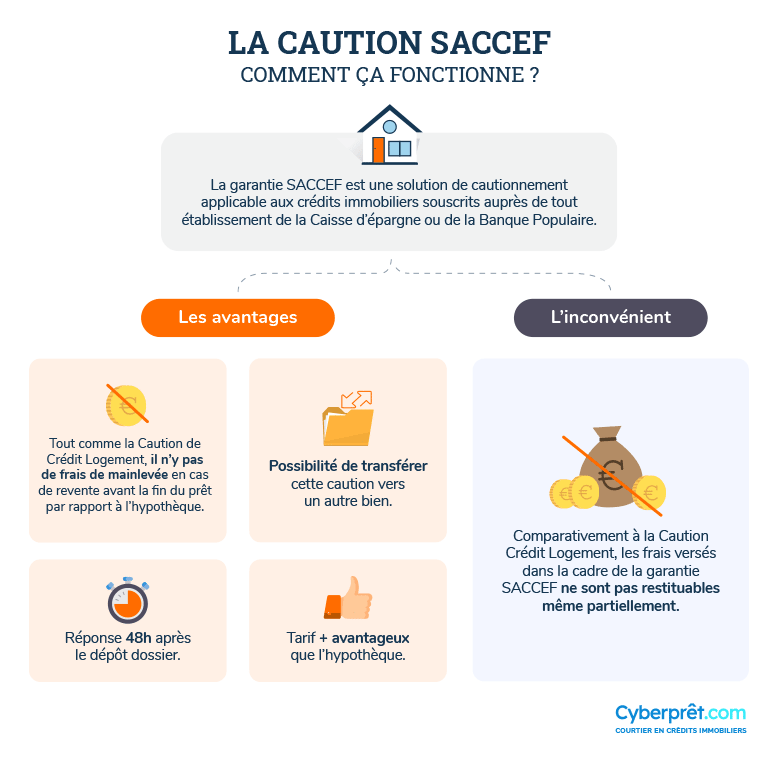

La garantie SACCEF, également connue sous le nom de Société d’Assurance des Crédits des Caisses d’épargne de France est un dispositif de cautionnement offrant une solution de garantie pour les prêts immobiliers. Elle intervient en tant que tiers de confiance principal entre l’emprunteur et l’organisme prêteur, garantissant ainsi une sécurité renforcée lors du processus d’emprunt.

Concrètement, la SACCEF se porte garante du créancier en s’engageant à rembourser le prêteur en cas de défaillance de remboursement de l’emprunteur. Cette garantie est un excellent moyen de rassurer les banques et les établissements de crédit, permettant ainsi de faciliter l’obtention d’un prêt, même pour les seniors qui pourraient rencontrer certaines difficultés à cause de leur âge ou de leur situation financière par exemple. Il est essentiel de comprendre les avantages et le fonctionnement de la garantie SACCEF pour prendre la bonne décision concernant le prêt bancaire.

Garantie SACCEF : Fonctionnement, montant, et calcul

La SACCEF, en tant qu’organisme de caution, joue un rôle important dans le processus de prêt immobilier. Souvent lorsqu’un senior souhaite emprunter de l’argent pour financer un projet immobilier, la banque ou l’établissement de crédit demande une garantie pour sécuriser la transaction.

C’est à ce moment-là que la SACCEF intervient.

Tout d’abord, l’emprunteur soumet une demande de prêt, et une fois celle-ci approuvée par l’organisme de prêt, la SACCEF intervient.

Puis, elle examine la demande et évalue la solvabilité de l’emprunteur. Dans le cas où l’emprunteur remplit les critères requis, elle accepte de fournir une garantie sous forme de caution qui couvre le montant du prêt. En d’autres mots, cela signifie que si l’emprunteur est incapable de rembourser sa dette à un moment donné, alors l’organisme de caution s’engage à rembourser la banque à sa place. Cette garantie rassure grandement l’organisme prêteur, ce qui se traduit par des conditions de prêt plus avantageuses pour l’emprunteur, notamment des taux d’intérêt plus bas.

La SACCEF propose une gamme de garanties qui varient en fonction du montant du prêt immobilier que vous souhaitez contracter. En général, on estime qu’elle est en capacité d’intervenir pour des prêts immobiliers allant jusqu’à plusieurs centaines de milliers d’euros.

Cependant, il est important de retenir que la SACCEF n’accorde pas directement les prêts ni ne fixe les montants maximums. Sa mission consiste majoritairement à garantir les prêts octroyés par les banques et les établissements de crédit. Ainsi, les montants octroyés dépendent largement de la politique d’emprunt de l’organisme prêteur avec lequel vous souhaitez vous engager. Dans tous les cas, il est conseillé de discuter de vos besoins spécifiques avec un courtier en prêt sénior ou votre banquier, qui pourront vous fournir des informations précises en fonction de votre profil sur les montants maximums et les conditions qui s’appliquent à votre demande de prêt.

Quelle différence avec l’hypothèque ?

La SACCEF et l’hypothèque sont deux alternatives de cautionnement populaires et fréquemment utilisées lorsqu’on souhaite contracter un prêt immobilier. Cependant ses deux méthodes sont bien différentes dans leur approche et leurs implications. En d’autres mots, la principale différence réside dans la manière dont elles sécurisent le prêt. En effet, la SACCEF agit comme un garant externe, tandis que le prêt hypothécaire est fondé sur la mise en gage du logement des créanciers. En conséquence, le choix entre ces deux options dépendra de vos préférences personnelles, de votre situation financière et de vos objectifs en matière de prêt immobilier.

La SACCEF : un garant externe

Tout d’abord, la SACCEF agit en tant qu’organisme de cautionnement, ce qui signifie qu’elle intervient en tant que tierce partie pour garantir le prêt entre l’emprunteur et la banque. En cas de défaut de remboursement de l’emprunteur, la SACCEF s’engage à rembourser la dette auprès de la banque. En résumé, contrairement à une hypothèque, aucune charge n’est inscrite sur le bien immobilier lui-même. La SACCEF peut être avantageuse pour les seniors qui ne souhaitent pas faire le choix d’hypothéquer leur propriété et préfèrent conserver une plus grande flexibilité, grâce à la caution qu’apporte la SACCEF.

L’hypothèque : la mise en gage de votre bien

D’autre part, l’hypothèque demande un engagement financier plus direct de la part du créancier. Lorsque vous souscrivez un prêt hypothécaire, vous donnez votre consentement à la banque d’avoir un droit de gage sur votre propriété en garantie du prêt qu’elle vous accorde. De ce fait, en cas de non-paiement, la banque a l’autorisation de saisir et vendre votre propriété afin de récupérer les frais du prêt impayé. Bien que l’hypothèque puisse offrir des taux d’intérêt parfois plus bas, elle comporte également un risque plus élevé pour les emprunteurs.

Les motifs de refus possibles de la SACCEF

Bien que la SACCEF puisse représenter une option attrayante pour de nombreux seniors cherchant à obtenir un prêt immobilier, il existe certains motifs pour lesquels une demande d’obtention de caution par le biais de la SACCEF peut être refusée. Ces motifs sont principalement liés à la capacité solvabilité de l’emprunteur et à la politique de l’organisme. Parmi les raisons courantes de refus, on peut citer :

- Insuffisance de revenus : La capacité de l’emprunteur à rembourser le prêt est examinée. Si l’apport d’épargne ainsi que les revenus de l’emprunteur, notamment sa retraite dans le cas des séniors, ne sont pas suffisants pour couvrir les mensualités du prêt alors la demande de caution peut-être refusée.

- Endettement excessif : Si le créancier présente déjà un niveau d’endettement élevé par rapport à ses revenus, la SACCEF peut estimer qu’un emprunt supplémentaire présente un risque trop élevé pour être éligible et ainsi refuser la demande.

- Situation professionnelle instable : Une situation professionnelle trop précaire, comme une période de chômage récente ou un contrat de travail instable, peut également influencer la décision de la SACCEF, l’organisme pourra considérer qu’il y a un risque, et qu’elle n’a pas l’assurance suffisante pour porter caution à l’emprunteur.

A retenir que chaque profil est unique, et un refus de la part de la SACCEF ne signifie pas la fin de votre projet immobilier. Bien évidemment, il existe d’autres options de garantie et des établissements de crédit plus flexibles qui peuvent répondre à vos besoins. Il est donc conseillé de discuter avec un conseiller financier ou un courtier en crédit pour explorer les alternatives disponibles en cas de refus de la garantie SACCEF.

Quels sont les banques qui la proposent

La SACCEF travaille en partenariat avec de nombreuses banques et compagnies de crédit en France. Par conséquent, si vous envisagez les démarches pour obtenir un prêt immobilier avec la garantie SACCEF, vous aurez la possibilité de choisir parmi plusieurs institutions financières. Parmi les banques les plus couramment associées à la SACCEF, on peut citer des institutions bancaires de renom telles que la Banque Populaire, la Caisse d’Épargne, le Crédit Agricole, la Société Générale et d’autres encore.

Toutefois, il est important de prendre en compte que la disponibilité de la SACCEF peut varier en fonction de l’agence locale de chaque banque et de sa politique de prêt spécifique. Par conséquent, il est fortement recommandé de prendre contact directement auprès de votre banque ou de consulter un conseiller financier pour vérifier si la garantie SACCEF est proposée dans le cadre de votre demande de prêt immobilier. En explorant les options commerciales offertes par différentes banques, vous pourrez trouver la meilleure solution correspondant à vos besoins financiers et à la réalisation de votre projet immobilier en tant que senior.

Demander une étude gratuite

Vous êtes sénior et vous avez un projet en tête ? Demandez dès aujourd’hui votre étude gratuite auprès de notre équipe de spécialistes et financez enfin votre projet en contactant Libertaux by Predictis, le courtier spécialiste du financement pour séniors.